O papel da Lei do Superendividamento no Setembro Amarelo

A campanha Setembro Amarelo nos lembra da importância de falarmos abertamente sobre a vida, a saúde mental e a prevenção ao suicídio. No entanto, para milhões de brasileiros, a discussão sobre o bem-estar emocional não pode ignorar uma realidade sufocante e silenciosa: o endividamento.

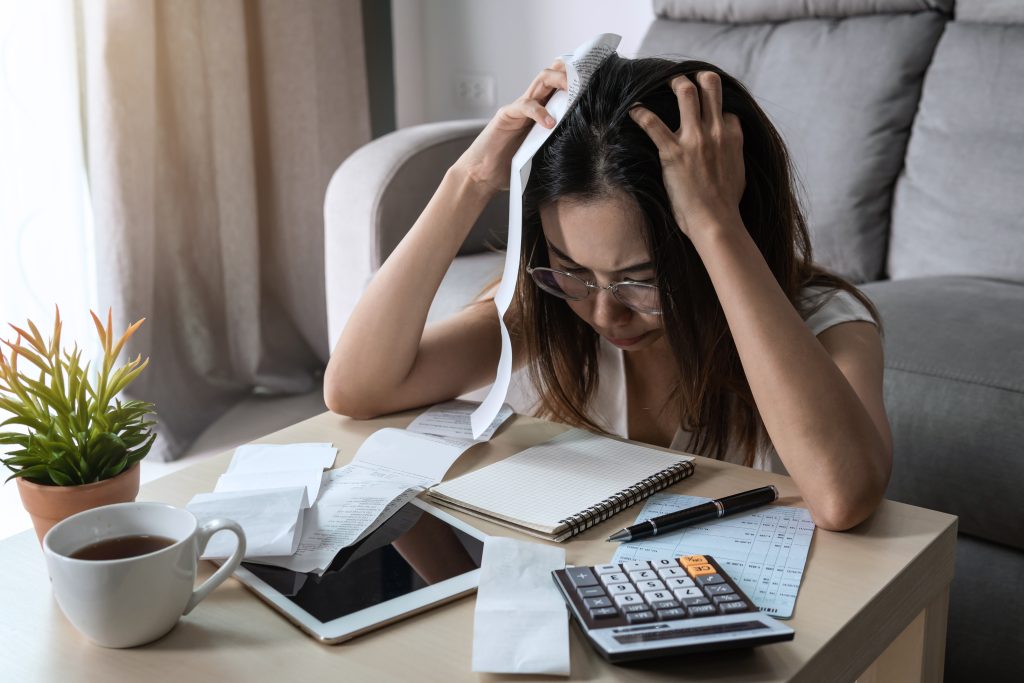

Os problemas financeiros se tornaram uma epidemia que afeta a saúde mental de grande parte da população. Em maio deste ano, o índice de famílias com dívidas atingiu um recorde histórico dos últimos 10 anos, com 78,2% dos lares brasileiros presos nesse ciclo, segundo a Confederação Nacional do Comércio (CNC).

A situação é ainda mais grave quando olhamos para a inadimplência: mais de 75,7 milhões de pessoas tinham contas em atraso no país; em Mato Grosso, são cerca de 1 milhão, conforme dados de julho deste ano do Serviço de Proteção ao Crédito (SPC Brasil), montante que representa 43,81% da população do estado, que acumula um total de R$ 6,261 bilhões em dívidas.

Infelizmente, essa realidade tem afetado também os servidores públicos. Relatório recente do Tribunal de Contas do Estado de Mato Grosso (TCE/MT) apontou que aproximadamente 60% dos 104 mil servidores estaduais possuem empréstimos consignados. Destes, mais de 20 mil comprometem mais de 35% da sua renda com dívidas e cerca de 8 mil deles ultrapassam o limite de 70%, o que é proibido pela Lei Federal nº 10.820/2003 e pelo Decreto Estadual nº 691/2016.

Por trás desses números frios, escondem-se histórias de noites mal dormidas, crises de ansiedade, depressão e até casos de exaustão extrema. Estar afogado em dívidas não afeta apenas o bolso, abala a autoestima, corrói relações familiares e compromete a saúde mental e emocional. Pesquisas da própria Serasa mostram que 83% dos endividados têm dificuldade para dormir, 74% sofrem com problemas de concentração e 53% sentem tristeza profunda e medo do futuro.

Nesse contexto, a Lei do Superendividamento (Lei nº 14.181/2021) se torna uma ferramenta essencial para a dignidade humana. Ela permite que as pessoas com dívidas excessivas renegociem seus compromissos financeiros, garantindo que os descontos mensais não comprometam o mínimo existencial, ou seja, o acesso a itens básicos como alimentação, saúde e moradia.

A legislação ainda reconhece que o devedor não é um “mau pagador”, mas sim alguém que perdeu a capacidade de honrar suas contas sem sacrificar a própria sobrevivência, um ponto crucial para quebrar o ciclo de vergonha e culpa que agrava o sofrimento emocional.

A partir de um “Plano de Pagamento Judicial Compulsório”, o indivíduo, com assistência jurídica, pode apresentar um plano que considera sua real capacidade financeira. Esse processo visa garantir a preservação de uma parte da sua renda para a sobrevivência do indivíduo e de sua família, com a obrigação de participação das instituições credoras, sob supervisão judicial.

A jurisprudência brasileira tem consolidado esse entendimento, estabelecendo um limite de desconto para os empréstimos a fim de garantir uma existência digna. Essa medida gera benefícios psicológicos, permitindo ao profissional restabelecer sua integridade e retornar ao exercício de suas funções de forma mais plena.

O advogado atua não apenas como um defensor em juízo, mas como um guia e um protetor. Sua função é detalhar os direitos do devedor e orientá-lo em todas as etapas do processo. Ele ajuda a organizar o orçamento, atua para evitar abusos por parte dos credores, renegocia os contratos em nome do cliente e, mais importante, devolve a ele a segurança e a perspectiva de um futuro com menos preocupações financeiras.

Neste mês de conscientização sobre a saúde mental, é fundamental ampliarmos a discussão para incluir o bem-estar financeiro. Para quem enfrenta o peso das dívidas, buscar auxílio jurídico é o primeiro e mais importante passo. Pedir ajuda não é apenas sobre reestruturar as contas, mas sobre resgatar a tranquilidade, proteger a família e o direito a uma segunda chance para viver com dignidade.

*Valéria Lima é advogada graduada pela Unemat, especialista em Direito Previdenciário, Regime Geral (iniciativa privada) e Próprio (servidores públicos).

Esse artigo também saiu nos seguintes canais de comunicação:

Alô Chapada https://www.alochapada.com.br/opiniao/o-papel-da-lei-do-superendividamento-no-setembro-amarelo/12460

Jornal A Gazeta – edição 11.09.2025 (impresso) https://flip.gazetadigital.com.br/pub/jornalagazeta/?numero=11862#page/2

Mídia News https://www.midianews.com.br/opiniao/vida-e-saude-mental/502946

Repórter MT https://www.reportermt.com/opiniao/o-papel-da-lei-do-superendividamento-no-setembro-amarelo/225095

PNB Online https://pnbonline.com.br/o-papel-da-lei-do-superendividamento-no-setembro-amarelo/

O Bom da Notícia https://www.obomdanoticia.com.br/artigos/o-papel-da-lei-do-superendividamento-no-setembro-amarelo/235610

VG Notícias https://www.vgnoticias.com.br/artigos/o-papel-da-lei-do-superendividamento-no-setembro-amarelo/135792

Agência da Notícia https://www.agenciadanoticia.com.br/mato-grosso/artigo/334/o-papel-da-lei-do-superendividamento-no-setembro-amarelo

Veja Bem MT https://vejabemmt.com.br/o-papel-da-lei-do-superendividamento-no-setembro-amarelo/

Isso é Notícia https://issoenoticia.com.br/vida-e-saude-mental/

Portal Adilson Costa https://adilsoncosta.com/o-papel-da-lei-do-superendividamento-no-setembro-amarelo/

Portal Rosa Choque https://www.portalrosachoque.com.br/mulher-em-destaque/o-papel-da-lei-do-superendividamento-no-setembro-amarelo/15768

Blogo do Valdemir https://www.blogdovaldemir.com.br/artigos/o-papel-da-lei-do-superendividamento-no-setembro-amarelo